.svg)

Dank dem Wachstumschancengesetz können Immobilieninvestoren jährlich jeweils 5 % degressiv abschreiben. Das bedeutet: erhebliche Steuervorteile und dadurch eine spürbar schnellere Refinanzierung. Das Gesetz ist am 28. März 2024 in Kraft getreten.

Das Wachstumschancengesetz ermöglicht eine degressive AfA (Absetzung für Abnutzung) für Wohnungsneubauten, die vermietet werden und mindestens KfW-Effizienzstandard 55 haben.

Die degressive AfA beläuft sich auf maximal 5 % der abschreibungsfähigen Investitionskosten im ersten Jahr und in den Folgejahren auf jeweils 5 % des Restwertes.

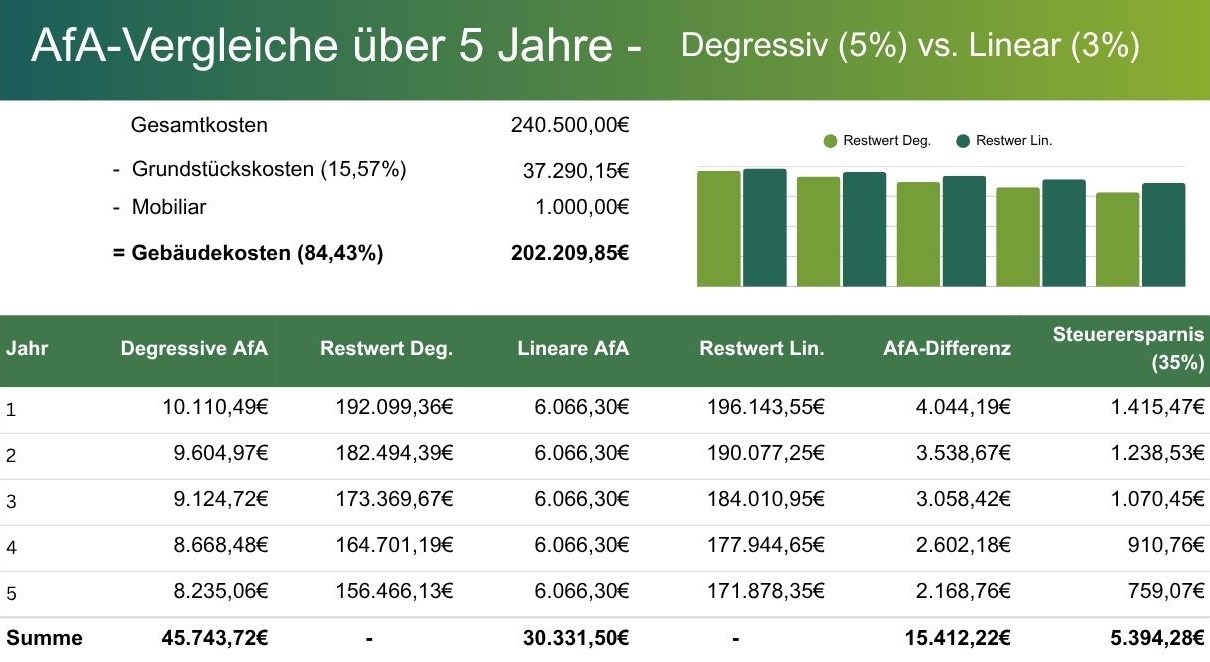

Angenommen, Sie kaufen eine Seniorenwohnung als Kapitalanlage für 240.500 €. Nach Abzug von Grundstücks- und Mobiliarkosten, die nicht nicht abschreibbar sind, bleiben 202.209,85 € bestehen, die auf das Gebäude entfallen und abgeschrieben werden können. Das Beispiel veranschaulicht die Steuerersparnis mit der degressiven AfA bei einem durchschnittlichen Steuersatz von 35%.

Fazit: Die degressive AfA führt auf Grundlage der oben genannten Parameter bereits in den ersten 5 Jahren zu 15.412,22€ mehr Abschreibung als die lineare AfA mit 3%, wodurch sich eine zusätzliche Steuerersparnis von 5.394,28 € ergibt.

Die degressive AfA gilt ausschließlich für neu gebaute Wohngebäude und Wohnungen, die vermietet werden.

Ausschlaggebend für die Nutzung der degressiven AfA ist das Datum des Kaufvertrags. Er muss zwischen dem 1. Oktober 2023 und dem 30. September 2029 rechtswirksam geschlossen werden. Bis zum Ende des Jahres der Fertigstellung müssen Sie die Immobilie erworben haben.

Die degressive jährliche Abschreibung beginnt im Anschaffungs- oder Herstellungsjahr und setzt sich in den Folgejahren fort.

Sie können jederzeit zur linearen Abschreibung, die von der Ampel-Regierung von 2 % auf 3 % erhöht wurde, wechseln, falls die degressive AfA für Sie keine Vorteile mehr mit sich bringt.

Es ist möglich, die degressive AfA mit der Sonderabschreibung nach § 7b EStG für den Mietwohnungsneubau zu kombinieren. Dabei haben sich die Bedingungen verbessert: Begünstigt werden Neubauten mit einem „Qualitätssiegel Nachhaltiges Gebäude“ für ein „Effizienzhaus 40“ (EH40/QNG). Die Baukostenobergrenze wurde von 4.800 auf 5.200 Euro pro m² und die begünstigten Herstellungs-/ Anschaffungskosten von 2.500 auf 4.000 Euro pro m² erhöht.